Wer aufgrund lang andauernder Erkrankung nicht mehr arbeiten kann, sollte eine monatliche Rente als Einkommensersatz versichert haben. Dafür wurde in der Vergangenheit fast immer eine Berufsunfähigkeitsversicherung (BU) abgeschlossen. Diese Versicherung hat ein sehr hohes Leistungsniveau, was automatisch hohe Beiträge mit sich führt. Viele können sich diese Beiträge nicht leisten, obwohl sie sich gern absichern möchten. Außerdem bekommen viele keine BU-Versicherung aufgrund von Vorerkrankungen.

Dieses Dilemma zwischen hohem Niveau, strenger Gesundheitsprüfung, hohem Beitrag und verfügbarem Budget bereitet den Finanzfachfrauen schon lange Sorgen.

Es wird ein sinnvoller und bezahlbarer Schutz der Arbeitskraft benötigt.

Das Analysehaus Franke & Bornberg hat sich diesem Problem angenommen und umfangreiche Studien entwickelt. Es wurden Versicherungsbedingungen geprüft, Statistiken zu Berufsunfähigkeitsfällen angefertigt und analysiert und daraus Wahrscheinlichkeiten abgeleitet, welche Berufsgruppen woran erkranken und welche Art der Arbeitskraftabsicherung jeweils am besten passt.

Die BU-Versicherung bietet zwar nach wie vor einen umfassenden Schutz. Aber es gilt schon lange nicht mehr der Anspruch „eine BU-Versicherung für Alle“. Genau darum gibt es alternative Produktlösungen. Es ist wichtig, dass sich alle Menschen im Rahmen ihrer finanziellen Möglichkeiten eine Absicherung leisten können.

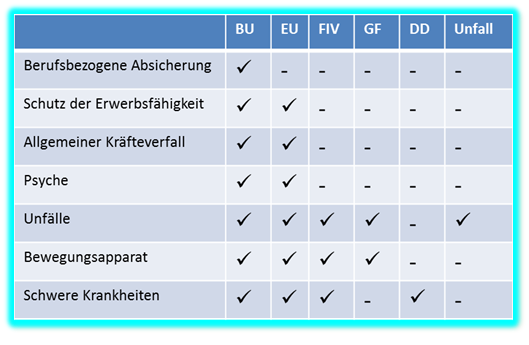

Im Folgenden werden sechs verschiedene Möglichkeiten einer

Absicherung vorgestellt. Es handelt sich um Berufsunfähigkeit (BU),

Erwerbsunfähigkeit (EU), funktionelle Invaliditätsversicherung (FIV), Grundfähigkeitsschutz

(GF), Dread Disease (DD), Unfall (UV).

Oft sind die günstigeren Varianten sogar passender, weil sie die Risiken, die für die Betreffende am ehesten wahrscheinlich sind, ebenso wie eine BU-Versicherung abdecken, aber bezahlbar sind und man evtl. Vorerkrankungen mitversichert bekommt. Nicht Jeder und Jede muss alle denkbaren Risiken absichern.

Die Alternativen:

Die EU-Versicherung versichert nicht den Verlust der Fähigkeit, im zuletzt ausgeübten Beruf zu arbeiten, bietet aber sonst einen vergleichbaren Schutz zu BU-Policen und ist zudem bis zu 40% günstiger (je nach beruflicher Tätigkeit). Eine UV springt nur nach einem Unfall ein. Die DD greift nur bei bestimmten schweren Krankheiten. Die GF sichert gegen den Verlust elementarer körperlicher und geistiger Fähigkeiten wie z.B. Sehen, Sprechen, Gebrauch der Hände ab. Die FIV kombiniert Leistungen aus diesen drei Versicherungen. Sie deckt z.B. Organschäden, Pflegebedürftigkeit, Verlust von Grundfähigkeiten, bestimmte schwere Erkrankungen (auch Krebs) und Unfälle ab 50% Invalidität ab. Es muss eine dauerhafte Beeinträchtigung nachgewiesen werden.

Ursache und Auswirkungen auf die Arbeitsfähigkeit im ausgeübten Beruf spielen bei diesen fünf Alternativen keine Rolle.

Die nachfolgende Tabelle zeigt übersichtlich, welchen Schutz die verschiedenen Versicherungsmöglichkeiten jeweils bieten.

Eines gilt in jedem Fall: Sichern Sie sich finanziell ab!