Im Falle einer Ehescheidung werden alle in der Ehe erworbenen Renten- und Pensionsansprüche je zur Hälfte auf die Eheleute verteilt. Der oder die Besserverdienende muss Teile der Altersrente, auch der betrieblichen Altersvorsorge oder Ansprüche an private Rentenversicherungen abtreten. Bei langjährigen Ehen kommen oft größere Beträge zusammen. Die Renten des oder der Abgebenden fallen dauerhaft geringer aus. Was geschieht, wenn der Ex-Mann oder die Ex-Frau verstirbt? Dann behalten die Rentenkassen das Geld – obwohl der oder die Verstorbene keinen Vorteil mehr davon hat. Wer die übertragenen Rentenansprüche zurück erhalten möchte, muss nun aktiv werden und notfalls vor Gericht die Versorgung des/der verstorbenen Ex-Partners/Partnerin einklagen.

In bestimmten Fällen lässt sich der Versorgungsausgleich

selbst dann aufheben, wenn der oder die EX die Rente schon bezogen hat. Da es

sich um eine sehr komplexe Materie handelt, empfiehlt es sich, rechtlichen Rat

einzuholen.

Bis vor wenigen Jahren wurde die Lage einer Immobilie als wichtigstes Auswahlkriterium genannt. Je besser die Lage, umso positiver wurde das Wertentwicklungspotenzial der Immobilie eingeschätzt. Doch ganz so einfach ist es mittlerweile leider nicht mehr. Beim Kauf einer Immobilie sowohl zur Kapitalanlage als auch für die Eigennutzung sind weitere Kriterien wichtig, damit sich der Kauf nicht schon in ein paar Jahren als Fehlinvestition herausstellt.

Je nachdem, ob eine Wohnimmobilie zur Eigennutzung oder zur Vermietung, oder aber eine Gewerbeimmobilie gekauft werden soll, müssen neben der Lage unterschiedliche Faktoren bewertet werden. So gelten bei einer Wohnimmobilie oder bei einem Mikroappartement, das an Studierende vermietet werden soll weitere Kriterien. Der Standort sollte eine gute Infrastruktur zur Versorgung mit den Dingen des täglichen Lebens und zur Gestaltung der Freizeit bieten. Die Verkehrsanbindung mit dem öffentlichen Nahverkehr sollte gut sein und viele zukunftsfähige Unternehmen als potenzielle Arbeitgeber sollten in der Nähe angesiedelt sein.

Bei einer Immobilie für das betreute Wohnen oder bei einer

Pflegeimmobilie ist wiederum wichtig, dass Geschäfte des täglichen Bedarfs fußläufig

gut zu erreichen sind.

Bei einer Büro- oder Einzelhandelsimmobilie zählt eher, wie

gut sie für Lieferanten, Mitarbeiter*innen und Kund*innen zu erreichen ist, ob

genügend Parkmöglichkeiten vorhanden sind, oder ob die Zielgruppe von

Einzelhandelsunternehmen im Objekt in der Nähe wohnt.

Last but not least sollte auch der Kaufpreis angemessen

sein. In der aktuellen Situation steht einer großen Nachfrage nach attraktiven

Immobilien ein kleines Angebot gegenüber, so dass sich die Preisvorstellung der

Verkäufer*innen häufig nicht mit denen der potenziellen Käufer*innen deckt.

Dennoch sind viele Kaufinteressent*innen bereit, überhöhte Preise zu

akzeptieren um endlich eine Immobilie ihr eigen nennen zu können. Vergessen

wird häufig auch, dass nicht unbeträchtliche Beträge als Erwerbsnebenkosten

(Grunderwerbsteuer, Kosten für Makler*innen, Notar*innen und Gerichtskosten) zusätzlich

aufzubringen sind.

Fazit: Qualität, Zukunftsfähigkeit und Werthaltigkeit einer

Immobilie können nur über eine Gesamtbetrachtung von Standort, konkreter Lage

am Standort, geplanter bzw. möglicher Nutzung sowie Preis und Zustand des

Kaufobjektes bewertet werden.

Wer aufgrund lang andauernder Erkrankung nicht mehr arbeiten

kann, sollte eine monatliche Rente als Einkommensersatz versichert haben. Dafür

wurde in der Vergangenheit fast immer eine Berufsunfähigkeitsversicherung (BU) abgeschlossen.

Diese Versicherung hat ein sehr hohes Leistungsniveau, was automatisch hohe

Beiträge mit sich führt. Viele können

sich diese Beiträge nicht leisten, obwohl sie sich gern absichern möchten.

Außerdem bekommen viele keine BU-Versicherung aufgrund von Vorerkrankungen.

Dieses Dilemma zwischen hohem Niveau, strenger Gesundheitsprüfung,

hohem Beitrag und verfügbarem Budget

bereitet den Finanzfachfrauen schon lange Sorgen.

Es wird ein sinnvoller und bezahlbarer Schutz der

Arbeitskraft benötigt.

Das Analysehaus Franke & Bornberg hat sich diesem

Problem angenommen und umfangreiche Studien entwickelt. Es wurden Versicherungsbedingungen

geprüft, Statistiken zu Berufsunfähigkeitsfällen angefertigt und analysiert und

daraus Wahrscheinlichkeiten abgeleitet, welche Berufsgruppen woran erkranken

und welche Art der Arbeitskraftabsicherung jeweils am besten passt.

Die BU-Versicherung bietet zwar nach wie vor einen

umfassenden Schutz. Aber es gilt schon lange nicht mehr der Anspruch „eine BU-Versicherung

für Alle“. Genau darum gibt es alternative Produktlösungen. Es ist wichtig,

dass sich alle Menschen im Rahmen ihrer finanziellen Möglichkeiten eine

Absicherung leisten können.

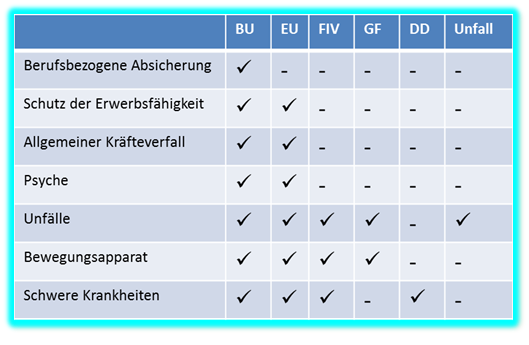

Im Folgenden werden sechs verschiedene Möglichkeiten einer

Absicherung vorgestellt. Es handelt sich um Berufsunfähigkeit (BU),

Erwerbsunfähigkeit (EU), funktionelle Invaliditätsversicherung (FIV), Grundfähigkeitsschutz

(GF), Dread Disease (DD), Unfall (UV).

Oft sind die günstigeren Varianten sogar passender, weil sie die Risiken, die für die Betreffende am ehesten wahrscheinlich sind, ebenso wie eine BU-Versicherung abdecken, aber bezahlbar sind und man evtl. Vorerkrankungen mitversichert bekommt. Nicht Jeder und Jede muss alle denkbaren Risiken absichern.

Die Alternativen:

Die EU-Versicherung versichert nicht den Verlust der

Fähigkeit, im zuletzt ausgeübten Beruf zu arbeiten, bietet aber sonst einen

vergleichbaren Schutz zu BU-Policen und ist zudem bis zu 40% günstiger (je nach

beruflicher Tätigkeit). Eine UV springt nur nach einem Unfall ein. Die DD

greift nur bei bestimmten schweren Krankheiten. Die GF sichert gegen den

Verlust elementarer körperlicher und geistiger Fähigkeiten wie z.B. Sehen,

Sprechen, Gebrauch der Hände ab. Die FIV kombiniert Leistungen aus diesen drei

Versicherungen. Sie deckt z.B. Organschäden,

Pflegebedürftigkeit, Verlust von Grundfähigkeiten, bestimmte schwere

Erkrankungen (auch Krebs) und Unfälle ab 50% Invalidität ab. Es muss eine

dauerhafte Beeinträchtigung nachgewiesen werden.

Ursache und Auswirkungen auf die Arbeitsfähigkeit im

ausgeübten Beruf spielen bei diesen fünf Alternativen keine Rolle.

Die nachfolgende Tabelle zeigt übersichtlich, welchen Schutz die verschiedenen Versicherungsmöglichkeiten jeweils bieten.

Eines gilt in jedem Fall: Sichern Sie sich finanziell ab!

Der Bankenverband veröffentlichte am 26.8. 2019 die

Ergebnisse seiner repräsentativen Umfrage zur Altersvorsorge der Deutschen. Demnach

schätzen vor allem Frauen die finanzielle Situation im Alter zu optimistisch

ein. Zudem legen sie wesentlich weniger Geld zurück als Männer.

Der Bankenverband hat eine repräsentative Umfrage (bei

1021 Befragten) zur Altersvorsorge der Deutschen durchführen lassen. Immerhin

70% der befragten Frauen fühlen sich finanziell für das Alter gut bis sehr gut

abgesichert. Dieses überraschende Ergebnis passt nicht zu den Zahlen, die Rentenversicherungsträger

veröffentlichen. Bei der gesetzlichen Rente ist der Unterschied

zwischen Männern und Frauen immer noch enorm hoch. So erhalten Männer im

Ruhestand knapp 1.200 Euro netto monatlich, Frauen jedoch nur rund 700 Euro.

Ursachen für die Differenz sind zum einen die niedrigere Erwerbsquote von

Frauen (54% der Frauen sind erwerbstätig, bei den Männern sind es 62%). Zum anderen

arbeitet fast jede zweite beschäftigte Frau in Teilzeit, bei den Männern ist es

nur jeder Zehnte.

Die befragten Frauen schätzen ihre finanzielle

Situation im Alter also zu optimistisch ein. Da sie auch wesentlich weniger

Geld zurücklegen als Männer, dürfte der Eintritt in die Rente für viele mit

einem bösen Erwachen verbunden sein.

Doch Frauen sparen nicht nur weniger, sondern legen der

Umfrage zufolge bei der Geldanlage vor allem Wert auf sichere Produkte ohne

Kursrisiken. Sie investieren deutlich seltener als Männer in Anlageformen mit

höherem Renditepotenzial. Während 27% der Männer Aktien, Aktienfonds oder

andere Wertpapiere besitzen, sind es bei den Frauen nur 18%.

Donald Trump verfasste wieder einmal eine

seiner berühmt, berüchtigten Twitter-Nachrichten und warf der US-amerikanischen

Zentralbank (FED) vor, das Zinsniveau nicht stark genug reduziert zu haben. Der

FED fehle der Mut, so der US-Präsident. Sinkende Zinsen in den USA und

weiterhin Nullzinsen in Europa verheißen für die meisten Sparer*innen

hierzulande nichts Gutes. Die Europäische Zentralbank prognostiziert für

das Jahr 2020 ein neues Zinstief. Bis 2028 bleiben die Zinsen voraussichtlich

unter einem Prozent.

Fragt man die Anlegerinnen und Anleger

hierzulande, würden sie am liebsten ihr Geld in Immobilien und in festverzinste

Anlagen investieren. Während die Immobilienpreise von einem Hoch zum nächsten

eilen, bleiben die Zinsen im Keller und das Horrorszenario „Negativzinsen“

macht die Runde. Trotz der Höhenflüge an den Immobilienmärkten, träumt so

mancheR vom Immobilienerwerb. Die Preise für „Betongold“ werden hierzulande

jedoch nicht nur von der Zinshöhe bestimmt, sondern auch von der Konjunkturlage.

Das Ifo-Institut prognostiziert eine stagnierende Konjunktur in Deutschland und

bis 2035 ein sinkendes Wirtschaftswachstum auf nur noch 0,7%. Diese trüben

Aussichten gehen einher mit einem steigenden Durchschnittsalter der Bevölkerung

und dem jetzt schon akuten Arbeitskräftemangel. Das alles sind keine guten

Nachrichten für Menschen, die von der eigenen Immobilie träumen und ihr Geld

sicher auf Tagesgeldkonten lagern möchten. In dieser Situation kommt dem alten

Spruch: „Lege nicht alle Eier in einen Korb“ besondere Bedeutung zu.

Es gibt neben Immobilien und Festgeldanlagen

auch Anlagealternativen, zum Beispiel am Aktienmarkt, die langfristig

erfreuliche Aussichten bieten.

Viele Anleger*innen sorgen sich

angesichts des Handelskonflikts zwischen den USA und China um das weitere

Geschehen an den Börsen. Einige „Geldpropheten“ verkünden schon den drastischen

Niedergang und raten zu alternativen Investments, Gold oder Bitcoins oder doch

lieber Whisky, Kunst oder Oldtimer.

Vernunftbegabte Anlegerinnen und

Anleger sollten jedoch gelassen bleiben und einen Blick in den Rückspiegel

werfen.

Sie erinnern sich? Im Jahr 2000

erreichte der Technologie Hype seinen Höhepunkt und der deutsche Aktienindex war

mit 8.000 Punkten auf seinem Höhepunkt angelangt. Nach dem Platzen der sog. „Dotcom“

Blase fiel der Börsenindex und mit ihm die 30 börsenstärksten Unternehmen 2003

unter 2.500 Punkte. Damals kehrten die Anleger*innen in Scharen dem Aktienmarkt

den Rücken zu. Nie wieder! Mittlerweile steht der DAX bei ca. 11.550 Punkten.

Das sind zwar 2.000 Punkte weniger als der Höchststand von 13.559 im letzten

Jahr. Aber es sind immer noch 9.000 Punkte mehr als 2003!

An der Börse gilt weiterhin die Börsen-Regel

von Andre Kostolany: „An der Börse sind 2 mal 2 niemals 4, sondern 5 minus 1. Man muss

nur die Nerven haben, das minus 1 auszuhalten.“

Die größten finanziellen Unsicherheiten und Sorgen der Menschen beziehen sich auf den Pflegefall. In der Zeit vor dem eigenen (obligatorischen) Rentenbeginn werden Lebensversicherungen fällig oder oft eine für den Eigenbedarf nach Wegzug der Kinder zu groß gewordene Eigentumswohnung verkauft. Flüssiges Vermögen kann jetzt wieder neu angelegt werden. Viele möchten es zum Aufstocken der Altersbezüge einsetzen. Doch dann lautet die bange Frage: Was tun, wenn ich zum Pflegefall werde?

Eine Altersrente, die aus verschiedenen Töpfen – also auch über eine private Zusatzrente aus eigenem Vermögen – zusammenkommt, mag zum normalen Leben ganz gut ausreichen. Aber was wird, wenn eine Heimunterbringung ansteht? Schließlich wird dann Extrageld gebraucht. Aus dieser Sorge heraus legen viele Menschen ihr Vermögen nicht vernünftig und rentierlich an, sondern lassen große Beträge auf Tagesgeldkonten herumdümpeln.

Und wenn es soweit ist? Aktuelle

Zahlen belegen, dass Pflegebedürftige einer Heimunterbringung auch deshalb

skeptisch gegenüber stehen, weil sie die hohen zu erwartenden Zuzahlungen aus

eigener Tasche fürchten. Dann ist das verfügbare Vermögen rasch aufgebraucht.

Und danach werden die Kinder zur Kasse gebeten. Doch die haben es schon schwer

genug, und man möchte ihnen nicht auf der Tasche liegen.

Seit Mitte August gibt es einen

Lichtblick: Die Bundesregierung hat beschlossen, dass der Elternunterhalt für

Kinder, die nicht mehr als 100.000 € brutto im Jahr verdienen, zukünftig

verschont bleiben sollen. Sie müssen dann nicht mehr Einkünfte und Vermögen

offenlegen und sich auf „Zwangsabgaben“ für das Pflegeheim von Mutter oder

Vater einstellen.

Die Kritiker dieser Reform

befürchten einen Andrang nach stationärer Pflege von Menschen, die bislang

andere Lösungen bevorzugen mussten. In Ländern, in denen Elternunterhalt

abgeschafft wurde, war dieser Trend eindeutig zu beobachten. Und wenn? Haben

nicht alle pflegebedürftigen Menschen ein Recht auf gute Pflege? Muss nicht

sowieso endlich ernst gemacht werden mit einer Pflegereform, die Kinder nicht

nur finanziell, sondern auch bei der Betreuung entlastet?

Ein zweiter Lichtblick: eine aktuelle Umfrage hat ergeben, dass ein Großteil der Bevölkerung bereit wäre, höhere Beiträge für eine gute Pflege zu bezahlen. Wir sind deshalb gespannt, ob und wie diese Information in gute Politik umgesetzt wird.

Die „Generation Z“ glaubt zwar, dass sie mit 67 Jahren noch keine Rente erwarten kann, vorsorgen möchten die heute 17-bis 27-Jährigen aber auch nicht. Eine aktuelle Studie des Versorgungswerkes „Metallrente“ liefert eine Erklärung, warum die Hälfte der jungen Erwachsenen nichts für die Rente zurücklegt. Die Begründung lautet häufig, dass der Staat für eine ausreichende Altersvorsorge zuständig sei. Immerhin sind ca. 17 Prozent sogar der Meinung, dass Altersvorsorge „voll und ganz“ Staatsaufgabe ist. In einer Vorgängerstudie aus dem Jahre 2010 vertraten lediglich neun Prozent diese Position. Diese Angabe addiert um die Zahl derer, die Altersvorsorge „eher“ als Aufgabe von Vater Staat betrachtet, hat sich der Anteil im selben Zeitraum von 42 Prozent auf stattliche 56 Prozent erhöht. Als weitere Gründe werden die Niedrigzinsen und prekäre Arbeitsbedingungen angegeben.

Knapp drei von zehn erwerbstätigen Frauen (30,5 Prozent) stehen in einem atypischen Arbeitsverhältnis, heißt es in der Antwort des Arbeitsministeriums auf die Kleine Anfrage. Bei erwerbstätigen Männern trifft dieses nur auf jeden achten zu. Unter atypischer Beschäftigung versteht man, wenn die Erwerbstätigen in Teilzeitjobs mit höchstens 20 Wochenstunden, Minijobs, befristeter Beschäftigung und Zeitarbeit arbeiten. In Deutschland zählen dazu aktuell 7,7 Millionen Erwerbstätige und davon sind gut zwei Drittel Frauen.

Es hat den Anschein, dass es bei Frauen einen Trend zur Teilzeit gibt. Denn die Zahl der Vollzeit arbeitenden Frauen ist zwischen 1997 und 2017 um 5,3 Prozent gesunken. Da die Deutsche Rentenversicherung nur Renten auf Basis sozialversicherungspflichtiger Tätigkeiten gewährt, hat dieser Trend fatale Folgen für die Rentenabsicherung der Frauen. Denn Teilzeitarbeit führt zur Teilzeitrente, die später häufig unter dem Grundsicherungsniveau liegt.

Am 25.

Februar 2019 fasste der Staatssekretärsausschuss für nachhaltige Entwicklung

den Beschluss, den Finanzplatz Deutschland zu einem führenden Standort für

Sustainable Finance ausbauen und hierfür eine Strategie zu entwickeln. Die

Nachhaltigkeitspolitik wird federführend durch das Bundeskanzleramt

verantwortet. Im Staatssekretärsausschuss für nachhaltige Entwicklung wirken

die Bundesministerien an der gemeinsamen Umsetzung der viele Politikbereiche

tangierenden Nachhaltigkeitspolitik mit.

Die

Bundesregierung verdeutlicht durch diesen Beschluss, wie wichtig es ist, dass

Finanzmarktakteure bei ihren Entscheidungen Nachhaltigkeitsaspekte

berücksichtigen. Sie begrüßt, dass inzwischen eine Vielzahl privater und

öffentlicher Finanzmarktakteure das Thema Sustainable Finance aktiv

unterstützen und Nachhaltigkeitsaspekte zunehmend in ihren Investitionsentscheidungen

berücksichtigen. Weiterhin ist der Regierung bewusst, dass sich

nicht-nachhaltige Entwicklungen mit Risiken für Mensch, Umwelt und

Realwirtschaft finanziell auf Investitionen und Finanzmarktakteure auswirken

können.

Es wird der

Wunsch geäußert, dass bei Finanzanlagen, nicht nur Nachhaltigkeitsaspekte berücksichtigt

werden, um das Verhältnis von Rendite, Risiko und Liquidität zu optimieren,

sondern sich dem Geschäftsmodell angemessen mit den lokalen und globalen Folgen

für Menschen und Umwelt auseinander zu setzen.

Anlegerinnen und Anleger bieten Investitionen in nachhaltige Geld- und Versicherungsanlagen die Möglichkeit einen Beitrag zu einer Finanzwende zu leisten.